啃书文库 > 理财 >

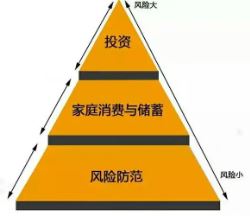

家庭理财的构成主要分为三个核心层次:保障层、消费层和增值层。这一结构性划分旨在通过风险防范、合理消费和财富增长,保障家庭财务的稳定性和可持续性。

一.保障层(风险防范基金)

1.功能:抵御突发风险,确保家庭基本生活稳定。

2.构成:

(1)银行储蓄:作为“紧急备用金”,建议覆盖3-6个月(或1年)的家庭支出,应对失业、疾病等紧急情况。

(2)社会保险:提供基础养老、医疗等保障,需强制缴纳以覆盖最低水平的风险。

(3)商业保险:如重疾险、医疗险、意外险等,补充社保不足,覆盖高额医疗费用或收入损失,是家庭财务的“加固盾牌”。

二.消费层(日常支出管理)

1.功能:规划合理消费,平衡当前生活品质与长期财务目标。

2.策略:

(1)50/30/20法则:将收入按比例分配为必要开支(50%)、非必要消费(30%)和强制储蓄(20%)。

(2)区分必要与非必要支出:如房贷、教育费用属于必要消费,而娱乐、奢侈品则需控制。

(3)预算管理:设定消费上限,优先保障固定支出(如房贷),再分配灵活支出。

三.增值层(财富增长)

1.功能:通过投资实现资产增值,提升家庭财富积累。

2.方式:

(1)稳健型投资:如银行理财、债券等,适合风险承受能力较低的家庭。

(2)权益类投资:如股票、基金等,需结合家庭经济阶段和风险偏好选择,注重长期收益。

(3)教育储备与退休计划:通过定期储蓄或投资产品(如教育基金、养老目标基金),为子女教育和退休生活提前准备。

总结

家庭理财的核心理念是“先保障、后消费、再增值”的递进逻辑。保障层是基础,消费层是平衡,增值层是发展。不同家庭阶段(如筹备期、形成期、成长期)需动态调整三者的比例,例如年轻家庭需优先建立保障层,而成熟家庭可侧重增值层以实现财富跃升。

- 上一篇:金融知识库应用场景浅谈

- 下一篇:没有了

猜你喜欢

- 2025-05-30 上班族如何美容护肤

- 2025-05-24 花怎么养才能更旺盛?

- 2025-05-23 学习音乐需要有什么基础? 如何快速学唱歌技巧

- 2025-05-18 强化家庭教育意识是当务之急

- 2025-05-18 喂养孩子的时候要注意什么

- 2025-05-18 如何拍摄花朵的技巧

- 2025-05-16 如何穿着打扮显得气质的 休闲装怎么搭配?

- 2025-05-16 如何减肥才能成功又安全

- 热点排行

- 热门推荐

- 热门tag